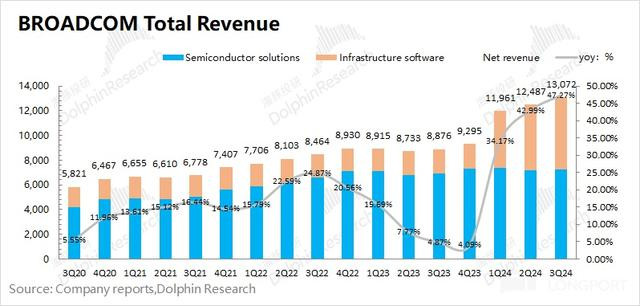

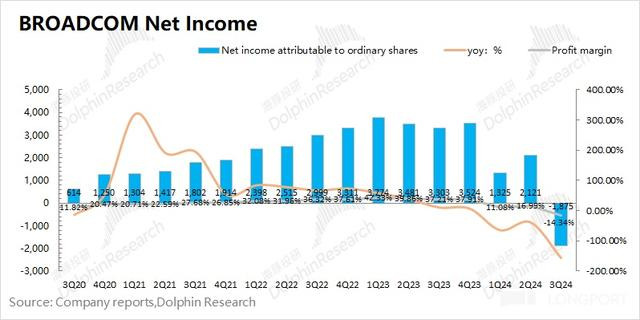

1、举座功绩:收购,是增长主要起首。博通 BROADCOM (AVGO.O) 在 2024 财年第三季度杀青营收 130.7 亿好意思元,同比增长 47.3%,顺应市集预期(130.2 亿好意思元)。季度收入增长皮皮娘,主要来自于收购 VMware 的并表。$博通.US 在 2024 财年第三季度杀青净利润-18.75 亿好意思元,出现耗损,这主若是因为公司在本季度作念了 45 亿好意思元的一次性税收拨备处理。

2、各业务细分:软件占比快速普及。从公司的分业务情况看,跟着 VMware 的并表以及 AI 的增长,公司软件业务的占比普及至 44.4%。

1)半导体科罚决策业务:本季度营收 72.74 亿好意思元,同比增长 4.8%,低于市集预期(74.11 亿好意思元),传统业务还在黑私行苦苦爬坑业务增速再次下滑,并未受到 AI 需求的显著带动;

2)基础依次软件:本季度营收 57.98 亿好意思元,同比增长 199.6%,好于市集预期(55 亿好意思元)。其中增长主要来自于 VMware,而原有的软件业务并未出现显著的增长。

3、博通功绩指导:2024 财年第四季度预期收入 140 亿好意思元傍边,低于市集预期(141 亿好意思元)。收入增长主要来自于 AI 及软件业务的带动。

海豚君举座不雅点:公司本次财报天然数据上还可以,但细分来看照旧不太理念念。

从数据上看,博通本季度举座收入达到了市集预期,而增长的起首也如实主要来自于 AI 的带动。天然公司给出的下季度指导 140 亿好意思元,不足市集预期(141 亿好意思元),但数据上也进出并不大。

但如果细看公司各项细分数据,其实并不睬念念。1)拆分公司业务后,发现公司增长主要来自于 VMware 的并表和增长,而公司原来业务并未受到 AI 的显著拉动;2)公司原有业务中最大的半导体科罚决策本季度增速再次下滑,督察在 5% 傍边的个位数增长。刻下来看,天然 VMware 受 AI 的增长拉动,但还未变成 “以点带面” 的举座拉动。

通过海豚君测算,本季度 VMware 的收入大要达到了 38 亿好意思元。如果剔除去该收入来看,公司原有的半导体业务和软件业务王人只消个位数的稍微增长,天然收罗业务快速增速,但仍受到其他业务的累赘。

而关于市集温雅的包含 ASIC 的 AI 收入以及 VMware 情况,从公司考虑中能看出,公司预期下季度半导体业务中 AI 关系收入 35 亿好意思元傍边,VMware 收入在 40 亿好意思元傍边,两项业务也基本达到了市集预期。而公司与 Open AI 的互助,难以在短期内杀青出货。传统业务仍旧低迷,市集温雅的 AI 关系业务也没能给出显著超预期的发扬。

在 2023 年末公司以 610 亿好意思元的对价收购了 VMware,而今 7000 多亿好意思元的公司增长完满来自于 VMware。此前公司股价的执续飞腾,其实照旧包含了市集对公司业务受 AI 需求举座带动的预期。而今原有业务增速迟迟未见普及,仅靠并购 VMware(全年大要 120 亿好意思元收入体量)带来的增长难以撑执起刻下公司的市值。

海豚君对博通 BROADCOM (AVGO.O) 财报的具体分析,详见下文:

一、举座功绩:收购,是增长主要起首

1.1 收入端

博通 BROADCOM (AVGO.O) 在 2024 财年第三季度杀青营收 130.7 亿好意思元,同比增长 47.27%,顺应市集预期(130.2 亿好意思元)。由于博通在 2023 年末收购了 VMware,公司增长主要来自于 VMware 的并表。如果剔除去该影响,公司原有业务同比增长仅有 4%,增速有所放缓。

1.2 毛利端

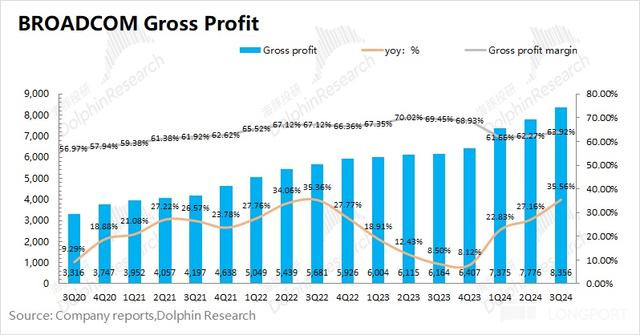

博通 BROADCOM (AVGO.O) 在 2024 财年第三季度杀青毛利 83.56 亿好意思元,同比增多 35.56%。毛利的增速低于收入端,主若是因为毛利率有所下滑。

博通在本季度的毛利率为 63.92%,同比下滑 5.53pct。公司在收购 VMware 后,毛利率从 69% 骤降至 61.7%,主若是公司将一部分收购本钱计入在销售本钱中。而近 3 个季度毛利率的环比回升,主要收获于 VMware 在有筹商面的改善,软件职业的毛利率有所回升。

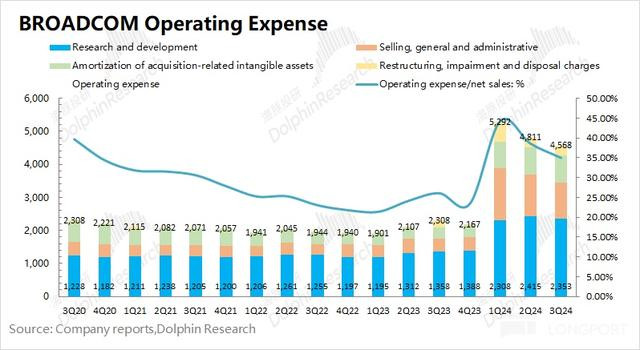

1.3 有筹商用度

博通 BROADCOM (AVGO.O) 在 2024 财年第三季度的有筹商用度为 45.68 亿好意思元,同比增长 97.92%,用度端环比也有所下滑。

具体用度端,拆分来看:

1)研发用度:本季度公司的研发用度为 23.53 亿好意思元,同比增长 73.27%,研发用度同比普及显著,主若是 VMware 并表的影响。研发用度是公司用度端最大的一项,在收入中占比 18%,近三个季度保执相对安谧;

2)销售及治理用度:本季度公司的销售及治理用度为 11 亿好意思元,同比增长 163.2%。销售用度的快速增长,也主若是收购并表影响。近三个季度环比均有一定的下滑,刻下销售用度率 8.41%;

3)收购关系无形钞票的摊销用度:本季度公司的无形钞票的摊销用度为 8.12 亿好意思元,同比增长 132%,主要受收购 VMware 的胜仗影响;

4)重组、减值和处置用度:本季度公司的重组、减值和处置用度为 3 亿好意思元,同比增长 43%。收购 VMware 胜仗带动关系用度的普及,但这三个季度照旧在逐渐消化。

1.4 净利润

博通 BROADCOM (AVGO.O) 在 2024 财年第三季度杀青净利润-18.75 亿好意思元,公司本季度耗损主若是供应链重组导致集团里面将某些常识产权转让挚友意思国,产生的一次性非现款税收拨备 45 亿好意思元的影响。

因此本季度用有筹商性利润来看,会更为合适。公司本季度杀青有筹商性利润 37.88 亿好意思元,同比下滑 1.76%。公司有筹商性利润下滑,主要受收购摊销增多的影响。

二、各业务细分:软件占比快速普及

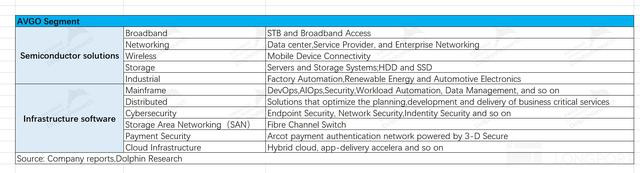

博通 BROADCOM (AVGO.O) 的主要业务有半导体科罚决策和基础依次软件两部分。跟着公司对 VMware 收购并表的完成,公司基础依次软件业务的的占比显著普及。本来二八分的场所,面前照旧快接近 1:1,这主要收获于 VMware 的并表及 AI 需求的带动。

而在两大类业务中具体包括,1)半导体科罚决策:收罗、无线、存储邻接、宽带、工业过甚他;2)基础依次软件:VMware、CA、Symantec、Brocade 等。

2.1 半导体科罚决策

博通 BROADCOM (AVGO.O) 在 2024 财年第三季度的半导体科罚决策杀青营收 72.74 亿好意思元,同比增长 4.8%。比较于快速增长的总收入和软件业务收入,半导体业务的增速更多的体现了公司原有业务的增长情况。

跟着 AI 需求的增长,本来市集预期公司的半导体业务增长也将提速,尤其是它本是苹果等的中枢芯片供应商,照旧 AI 数据中心收罗交换机,以及 ASIC 定制芯片的关键供应商,市集是有一定幻念念的。

小二先生 调教在公司 AI ASIC 的客户中有谷歌、meta、字节非凡,跟着 Open AI 和公司互助的开启,往日有望成为公司另一个大客户。而 ASIC 亦然市集对公司主要看点之一,刻下是公司半导体业务的主要增长起首。

然则公司交出的半导体业务增速再次下滑,公司天然在电话会上说了投降 AI 还会带动软硬件保执壮健需求,半导体里的 AI 收入范围全年会到 120 亿,而全年的总收入指导也就 515 亿,占比上会达到总收入的接近 25%。背后更进一步自大了传统业务低迷给公司带来的坑有多大。公司在后续考虑中,预期下季度半导体业务中 AI 关系收入 35 亿好意思元傍边,略好于市集预期(33.6 亿好意思元)。公司面前主要有三家迫切客户,王人有实质出货。

关于 AI 加快器,市集需求主要分为两类,一类是无力定制芯片的公司,另一类是有智约定制芯片的大公司。公司预期 2025 年,举座 ASIC 的市集需求将接续增多。

2.2 基础依次软件

博通 BROADCOM (AVGO.O) 在 2024 财年第三季度的基础依次软件杀青营收 57.98 亿好意思元,同比增长 200%。公司软件业务的快速普及,主要收获于 VMware 的并表。

字据公司财报,海豚君测算公司本季度 VMware 的收入为 38 亿好意思元傍边,在举座营收中占比接近 3 成。而传统的软件业务比较于昨年同比仅有稍微普及,基本莫得受到 AI 需求的带动。

至于博通收购的 VMware,业务收入中重心是云职业的订阅和 SaaS 模子转型,况且毛利率恒久督察在 80% 以上。其中相对更侧重于订阅和 SaaS,由于主要以使用量收费或手艺收费,业务举座有较好的现款流。VMware 自身就在巨匠非公有云诬捏化软件市集的份额达到 90% 以上。

关于收购 VMware 后,软件毛利率下滑的情况。公司也进行了回复,“软件毛利率对公司而言不是关键,除非是大范围 SaaS 运营。天然有些居品是订阅样式,但大多量不是 SaaS,毛利率仍会保执在 90% 傍边”。

关于基础依次软件业务,公司预期下季度营收为 60 亿好意思元。由于原有软件业务相对安详,海豚君忖度下季度 VMware 的收入好像在 40 亿好意思元傍边,基本顺应市集预期(38.4 亿好意思元)。刻下公司的重心仍在于 VMware 的转型和整合,暂无其他收购计较。